上证综指PE(TTM)2005年以来分位数已由年初的12.8%修复至当前的29.3%。

风险溢价方面,年初至今A股风险溢价2005年以来分位数已由93.8%降至当前的67.17%,A股风险溢价虽已下降,但较均值仍有一定距离,整体来看风险偏好修复仍有一定修复空间。

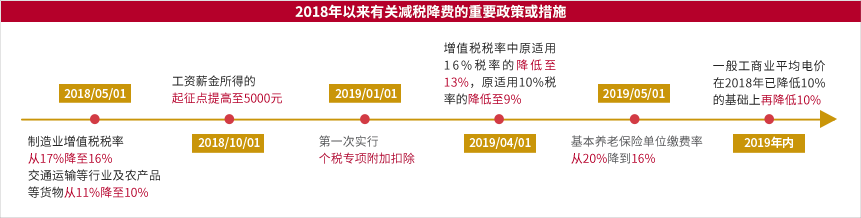

2019年全年预计减轻企业税收和社保缴费负担近2万亿元,其中减税大约占七成。

减税降费大幅降低企业和个人税负,2018年5月实施增值税改革后,5-10月合计减税2980亿元;10月实施个人所得税改革,当月减税316亿元。

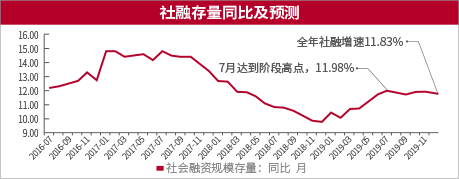

预测全年社融增速为11.83%,大方向上来看,7月前保持回升趋势,之后保持高位平稳。

社融改善对权益资产价格有多维度影响,但短期内对风险溢价的利好效应是主因。

2019年以来,私募基金平均仓位及保险资金投资股票d和基金部分占其资金运用余额比例持续提升;2月以来,偏股混合型公募基金投资股票比例也开始呈上升趋势,机构资金配置持续向股市增加。

杠杆资金加速流入:2月以来,杠杆资金活跃,反映高风险杠杆资金开始加速流入股市。

散户开户数创近期新高:3月新增开户数达329万户,为2016年1月以来的最高值,由于沪深两市新增开户数与新增自然人投资者数量存在较为明显的正相关性,据此推测新增自然人投资者数量也大幅增加。

证券交易结算资金提升明显:2月以来证券交易结算资金余额提升明显,3月超14000亿元,为2017年以来的最高值。

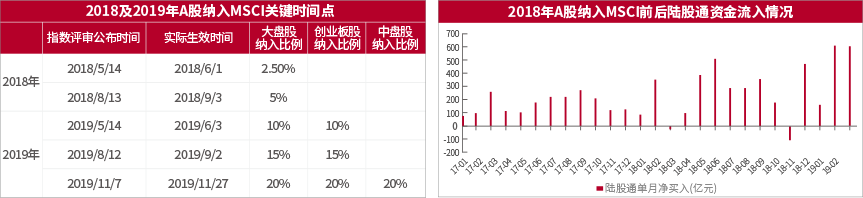

2019年全年A股纳入富时罗素指数、标普道琼斯指数及MSCI调整A股纳入因子等合计将给A股带来增量资金约814亿美元(约合5450亿元人民币),其中主动增量资金607亿美元,被动增量资金207亿美元。

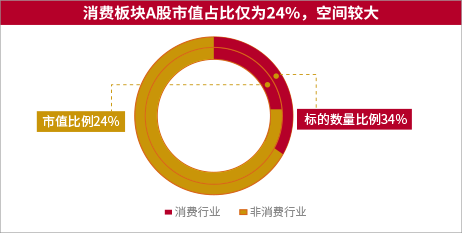

国家统计局数据显示,2018年消费支出对全年GDP增长贡献率为76%,消费的中流砥柱作用凸显,消费连续5年成为拉动经济增长的主引擎,2018年GDP同比增长6.6%,最终消费支出对GDP增长贡献率76.2%,但消费的A股市值占比仅约为24%,有较大上升空间。

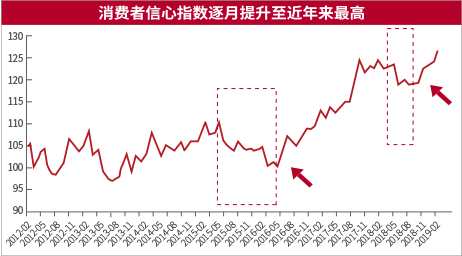

2018年10月起消费者信心指数逐月回升,2019年2月达126,环比提升1.9%。

减税降费政策出台和内外部环境改善,消费者对未来经济预期好转,预计消费者信心指数将持续提升。

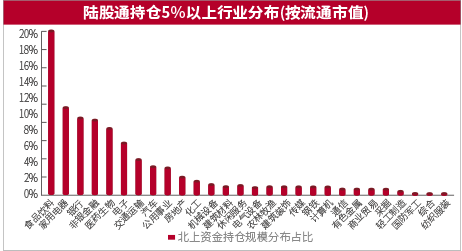

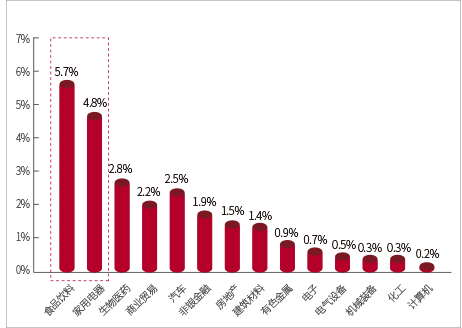

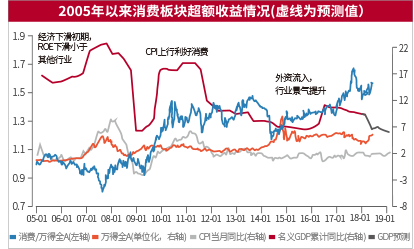

虽外资总持股比例不高,但由于边际力量的改变,大家能感受到北上资金对A股风格的明显影响。

核心原因是陆股通资金仅集中持仓少数板块与股票,目前1879只陆股通持仓股票,持仓占比(占流通股比例)10%以上的只有19只,5%以上的只有56只,1%以上的有262只,呈现超长尾分布。板块上,重点持仓更多集中在现金流充裕、估值合理、基本面具备国际比较优势的消费行业。

食品饮料、家电行业,经过近30年发展,行业增速趋于稳定,呈现品牌化、龙头化特征。

1957~2003年标普500指数成份股20个最佳“幸存者”中,绝大多数都是必需消费品,其中7个是有品牌的食品饮料企业。

Wind统计显示,过去15年A股涨幅15倍以上个股共有33只,食品饮料占5席,家电占3席。各行业横向比较,15倍股传统消费的比例也最高。需求稳定背景下,品牌是消费龙头最大壁垒,且伴时间延续公司竞争优势日益突出。

2018年双11当天成交2135亿元,同比增长27%,继续快速攀升。

80后、90后成为在线消费主力军。根据艾瑞咨询数据,2018年中国整个网购用户年龄分布中,90后消费者占比 26.1%,80 后占比 49.7%。

另外,除80后、90后消费力上升外,随着网络的普及50岁以上的“银发族”消费潜力也开始逐步释放。

消费还经常受益春节、国庆、双十一等假期或电商节等因素的影响。过去十年间,春节后一个月消费品板块往往能取得明显的超额收益。此外,部分子行业如旅游(黄金周)、啤酒(夏季)也都具备类似脉冲行情。

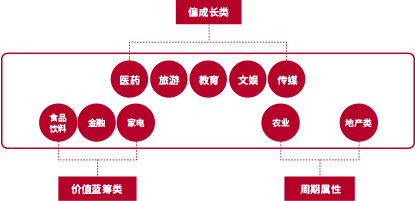

也有成长和周期类资产

消费子行业众多,能满足投资者差异化的收益/风险偏好,提供不同风格属性的股票资产,且在不同阶段的宏观经济和股票市场环境中提供丰富的alpha源。

仍然值得重点关注

消费的主逻辑:经济预期差修复带来消费预期改善+行业景气旺季+外资买入+市场对通胀的重视度逐渐提升。

- 投资目标:本基金通过深入研究并积极投资于消费活力相关的优质上市公司,在力争严格控制风险和保持良好流动性的前提下,实现基金资产的长期稳定增值。

- 投资范围:本基金的投资范围为具有良好流动性的金融工具,包括国内依法发行上市的股票(包括中小板、创业板及其他经中国证监会核准上市的股票)、港股通标的股票、债券(包括国债、金融债、企业债、公司债、公开发行的次级债、地方政府债券、政府支持机构债券、政府支持债券、中期票据、可转换债券(含分离交易可转债的纯债部分)、可交换债券、短期融资券、超短期融资券、央行票据)、资产支持证券、债券回购、银行存款(包括协议存款、定期存款及其他银行存款)、同业存单、货币市场工具、股指期货、国债期货以及法律法规或中国证监会允许基金投资的其他金融工具(但须符合中国证监会相关规定)。

- 投资比例:本基金股票投资占基金资产的比例范围为60%-95%(其中投资于港股通标的股票的比例占股票资产的0-50%),其中投资于基金所定义的消费活力相关的上市公司证券资产的比例不低于非现金基金资产的80%。每个交易日日终在扣除股指期货合约和国债期货合约需缴纳的交易保证金后,本基金持有的现金或到期日在一年以内的政府债券不低于基金资产净值的5%,其中现金不包括结算备付金、存出保证金、应收申购款等。如法律法规或监管机构以后允许基金投资其他品种,基金管理人在履行适当程序后,可以将其纳入投资范围。

- 业绩比较基准:沪深300指数收益率×60%+恒生指数收益率×20%+中债综合财富(总值)指数收益率×20%

- 费率结构:

数据来源:Wind,截至2019年4月24日

风险提示 :投资有风险,基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示其未来表现。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资本基金面临的主要风险包括 :市场风险、管理风险、流动性风险等。投资本基金的特有风险包括:投资股指期货的风险、投资国债期货的风险、投资资产支持证券的风险、投资港股通标的股票的风险等。在市场波动等因素的影响下,基金投资有可能出现亏损或基金净值有可能低于1元初始面值。投资者投资本基金前,需充分了解本基金的产品特性及投资风险,并承担基金投资可能出现的亏损。本资料仅作为宣介材料,不作为任何法律文件。请投资者在进行投资决策前,仔细阅读基金合同、招募说明书等法律文件,了解基金的具体情况。

客服热线:021-38834788400-888-5566© 版权所有:中银基金管理有限公司

客服传真:021-68680676 客服邮箱:ClientService@bocim.com