辛苦了一辈子,大家都想优雅而体面地养老,那我们的养老金从何而来,先来普及一下我国养老金的三大保障体系。

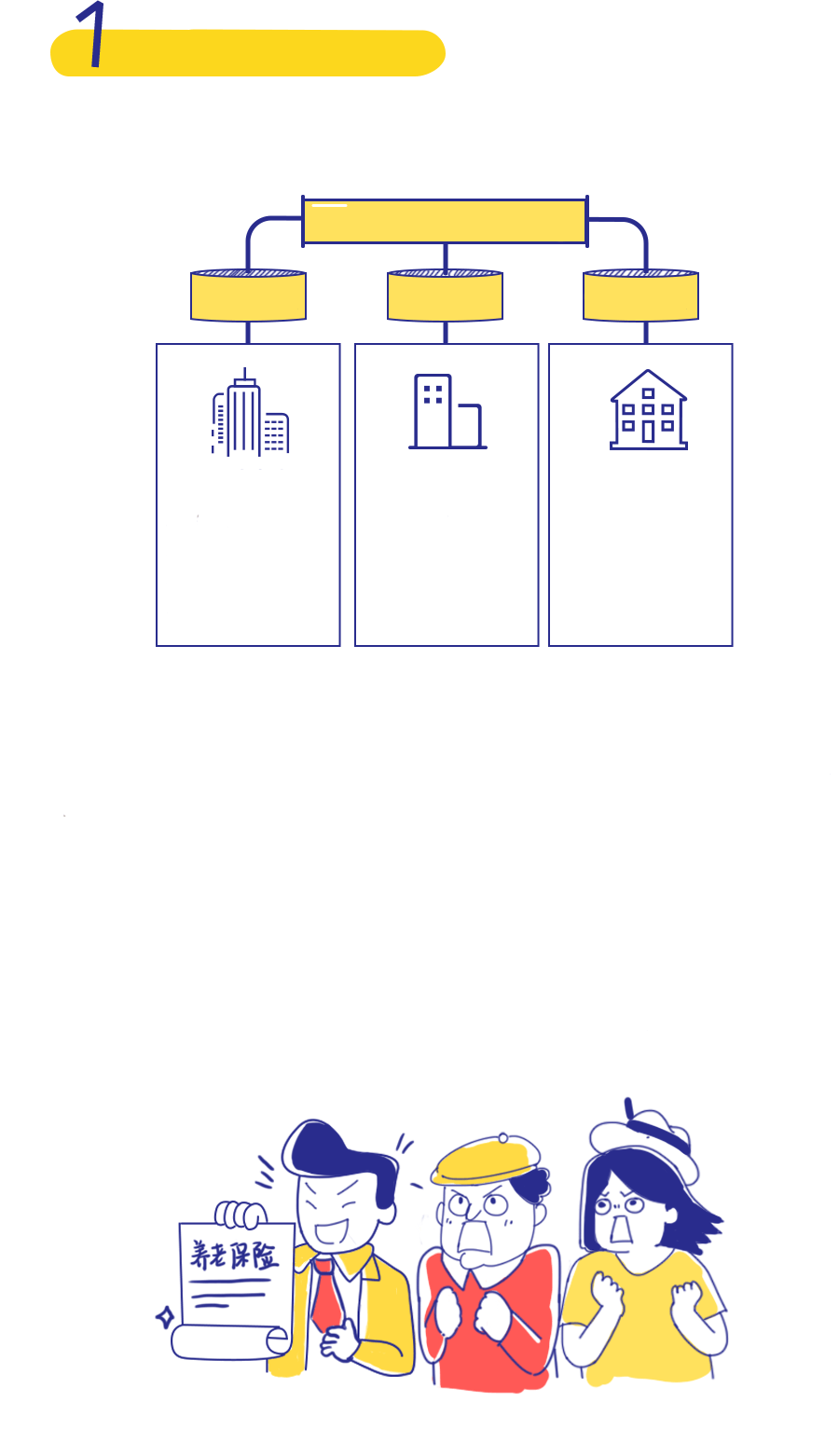

我国的“三支柱”体系?

中国养老体系三大支柱为社会养老保障、雇主养老计划以及个人养老计划:

养老保障体系三支柱

第一支柱

社会养老保障

社会养老保障——基本养老保险为5.02万亿元,占比79.6%

第二支柱

雇主养老计划

雇主养老计划——补充养老保险为1.29万亿元,占比20.4%

第三支柱

个人养老计划

个人养老计划处于试点起步阶段

看似三足鼎立的养老保障体系,在我国雇主养老计划比重不足,而个人养老计划处于起步阶段的情况下,实际上是单支柱形式,社会养老保障是我国大部分居民唯一的养老保障。

2017年,基本养老保险基金收入4.66万亿元,征缴收入3.34万亿元,支出4.04万亿元,从收支层面看,收入可以覆盖支出,可平稳运行。但从征缴收入来看,征缴收入无法覆盖支出,剩下部分需靠投资收入和财政补贴来补充,当前的养老基金结余对于一个14亿人口的大国养老显得微不足道(资料来源:人社部,社保基金理事会,《中国养老金展望》)。

退休能领到多少钱?

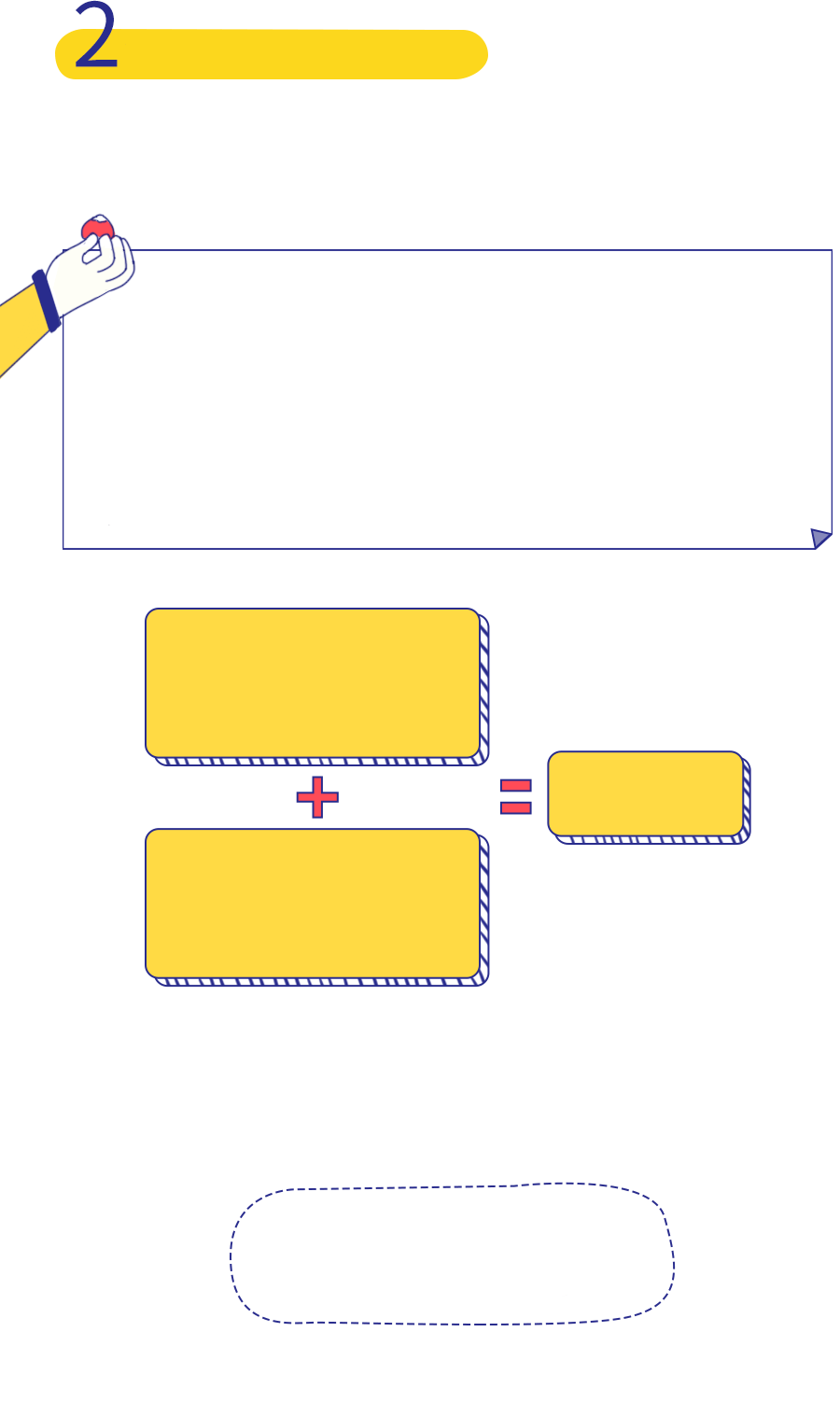

既然社会养老保障入不敷出,那么每月缴纳的养老保险,到了退休又能领取多少钱?

举个“栗子”:假设小盈退休时指数化月平均缴费工资的平均数是5000元,北京上年度在岗职工月平均工资是5500元;同时,假设小盈在60岁退休,期间一共缴费了35年,社保年化收益率为2%,在小盈退休时个人账户累计共有243029元。根据下列公式,小盈退休时每月可以领取养老金3858.5元,这样一对比,退休时的可支配收入较工作时下降了近三成。

基础养老金:

(5000+5500)/2*35*1%

=1837.5(元)

第二部分养老金:243029/139=1748(元)

3858.5(元)

而且退休时养老金缴费年限不足15年,是没有退休金的,只能一次性领取个人账户中的资金,统筹账户的资金就和自己没关系了。

看来光靠社会养老保障是

很难优雅地老去了

客服热线:021-38834788400-888-5566© 版权所有:中银基金管理有限公司

客服传真:021-68680676 客服邮箱:ClientService@bocim.com