最近的A股走势,着实让很多投资者捏了把汗。乐观者认为三次探底完成,市场已有较为明显的企稳态势;悲观者则因接连出现的“地量”(两市成交量)认为市场动能和信心不足。

投资胜率,永恒的追求

市场波动对投资者的影响不仅是在回报上,更在投资心理上,因此,稳健的投资体验,是各方共同追求的目标。

但事实上,无论何时何地,资本市场的未来走势都是不确定的,投资胜率才是永恒的话题。或许,投资品种的进攻与防守组合,可以帮助我们提高在不同市场环境下的投资胜率。进攻型的产品大多为股票型基金和偏股混合型基金,也是投资者普遍更为关注的。

但如何配置防守型产品却往往容易被忽略。这也是投资者容易被市场波动影响情绪的主要原因之一。因为没有防守的进攻如无本之木,没有进攻的防守如造茧自缚。只做防守型配置预期收益低而风险小,但只做进攻却风险很大,从结果倒推,防守的重要性可能高于进攻。就像下围棋,只顾抢对手地盘可不行,一不小心老巢被端。

备受关注,固收+热潮空前

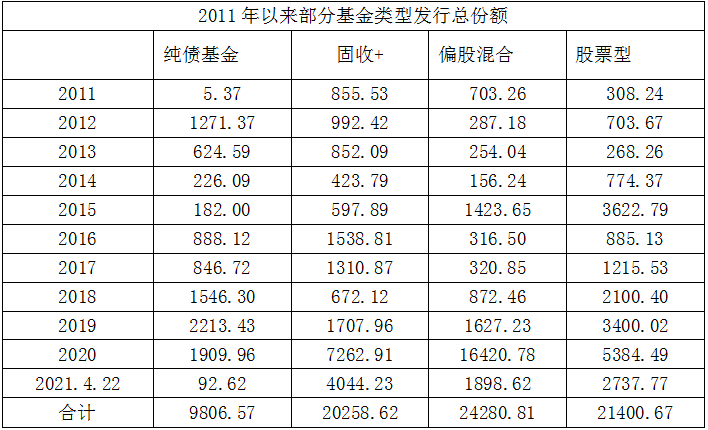

一般说来,纯债基金和固收+基金是防守型配置的主要品种。从2011年以来的首发份额来看,截至2021年4月22日,偏股混合基金共发行24280.81亿份,股票型基金21400.67亿份,固收+基金20258.62亿份,纯债基金9806.57亿份,说明进攻型投资仍占主导地位。但股市形势较好的2019年和2020年,固收+基金的发行总份额超过了股票型,位列第二,而今年以来更是达到了4044.23亿份,为这几类基金之最。(数据来源:Wind,截至2021年4月22日)

资料来源:Wind,单位:亿份,截至2021年4月22日

这是个明显的信号:固收+基金的市场需求在大幅提升,投资者的认可度和申购热情都是空前的。

中银稳健添利基金经理陈玮认为,固收+基金在投资上以固收类的资产,如债券或存款存单等能够取得相对稳定的收益的资产进行打底,同时增加一部分权益或衍生品的仓位来增强收益,以实现追求低风险低回撤和稳健收益目标。“固收+在于它的收益相对回撤会比较低”。这可能是普通投资者规避较大市场波动的较好选择。

投资理财,也有“中庸之道”?

投资者的关注多与业绩回报正相关。从2011年至2020年这10年间,固收+基金单年度平均业绩回报有7年高于债券基金,平均总回报77.15%,也高于债券基金的74.33%;有5年跑赢偏股混合基金和股票基金,胜负各半,但远低于后二者191.11%和118.93%的平均回报。(数据来源:Wind)

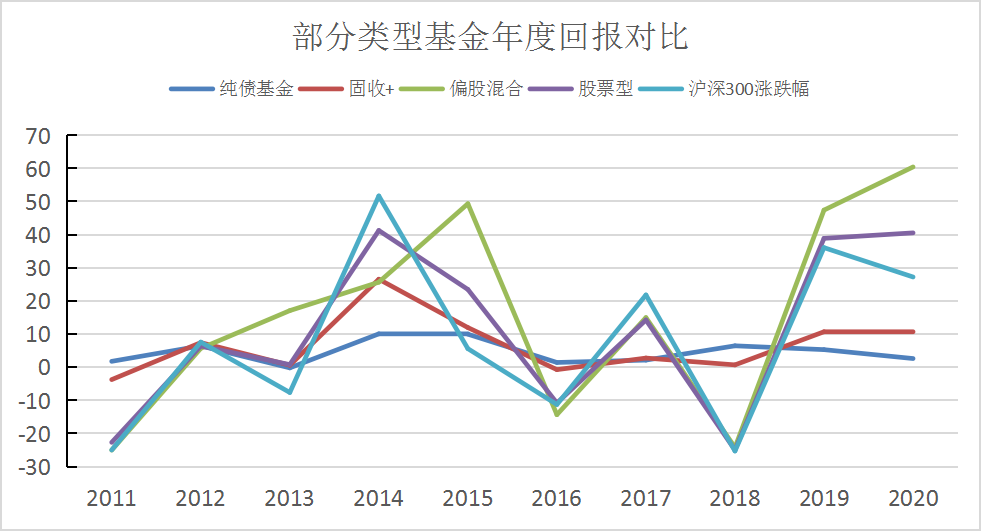

从下表对比沪深300指数(5187.601, 2.62, 0.05%)(5187.6013, 2.62, 0.05%)年度涨跌幅来看,固收+基金的回报优势主要在于熊市和震荡市年份,在牛市期间则优于纯债基金弱于偏股混合及股票基金。

资料来源:Wind,单位:%,数据周期:2011-2020

在陈玮看来,固收+基金更能发挥基金管理人的大类资产配置能力,由于对投研能力要求比较高更能凸显投研实力。“事实上,各种市场环境下,固收+策略都有发挥空间。”这对投资者来说是个较好选择,因为股票市场波动比较大,当市场出现调整的时候,股票基金难免会受到一定的影响而回撤。从美林时钟的角度上说,股债确实在大多数的时间里能够有一定的对冲效果,因为这种各类资产之间的一个负相关关系,风险对冲会使得固收+基金的净值表现更加稳健。

事实上也是如此,结合上述几类基金的阶段性波动率对比来看,收益和风险基本成正比关系,固收+基金属于相对“中庸”的角色:一般情况下,回报低于偏股混合及股票基金,风险则相对更低;回报高于纯债基金,风险就相应略高。

资料来源:Wind,单位:%,截至2021.4.22

“对‘固收+’基金的选择应在投资者和产品两个维度上进行评估。”陈玮建议,投资者首先要尽量准确评估自己的风险偏好,尤其是对投资基金的回撤承受能力。产品维度上,“应该重点评估基金的中长期业绩表现,特别是基金能否在相当的时间内维持投资风格不频繁漂移。”陈玮建议尽量选择投资能够长期坚持自身风格特点,且过往取得持续稳定超额收益的基金。

最后,针对近期信用债风险变化,陈玮透露,要对信用风险始终保持谨慎,但不可轻率下结论,中银基金将在全面信用研究的基础上,力求从源头就把握好信用风险,会有更加及时、频率更高的跟踪评级,对一些出现潜在风险的标的会及时调整,竭力保持良好的持有体验。

市场有风险,投资需谨慎