套餐还是单点?

常见的养老目标基金有2类:

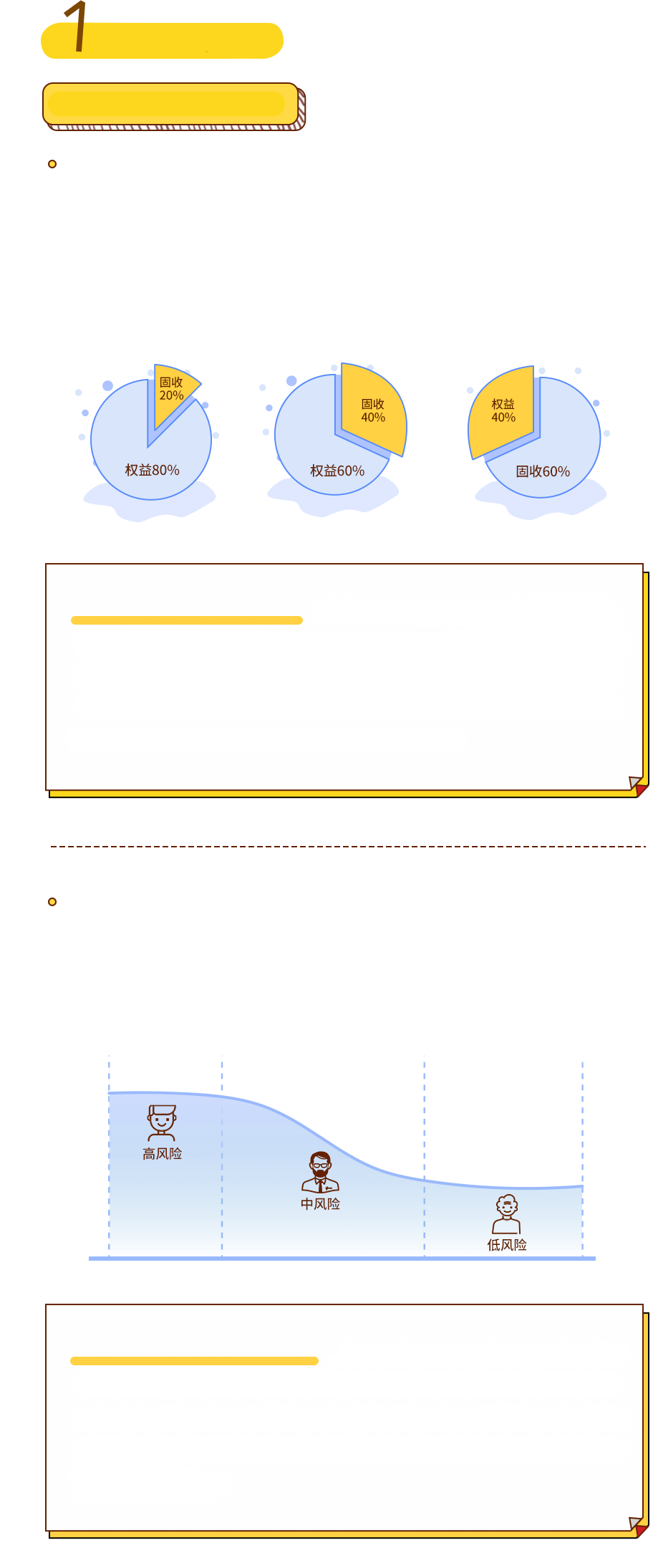

拥有多样化类型的“养老单点”——养老目标风险基金

这类基金产品事先设定目标风险水平(比如稳健、激进等),基金经理据此设置权益、固收等大类资产的配置比例,将组合风险控制在目标水平,通常可以形成不同目标风险水平的系列产品。比如:激进派、平衡派、稳健派、保守派等等,客户只要选择符合自己现阶段风险偏好的养老产品就可以了。

养老目标风险基金的优势:它考虑到了投资者个人情况不同带来的风险偏好差异,但它也对投资者提出了要求。正如单点美食的客户首先要知道自己想吃什么,不想吃什么,选择养老目标风险基金的投资者也要明白自己在每个阶段的偏好水平,并选择与之符合的基金产品,最终实现自己个性化的养老目标。

一站式解决养老方案“养老套餐”——养老目标日期基金

投资者在购买时,需要明确自己的退休时间的基金;基金经理会动态调整权益类资产和固定收益类资产的比重,随着退休日期的临近,资产配置日趋保守,以满足到目标时间点退休的养老需求。

养老目标日期基金的优势是:对投资者要求相对简单,只需选择退休时间即可;但是一个适合大多数人的“套餐”无法照顾到每个人的“口味”。比如始终要求稳健的年轻人,或投资经验丰富的“老法师”,投资者自身情况各不相同,同一年龄段不同客户的风险偏好也不尽一致。

究竟怎么选?

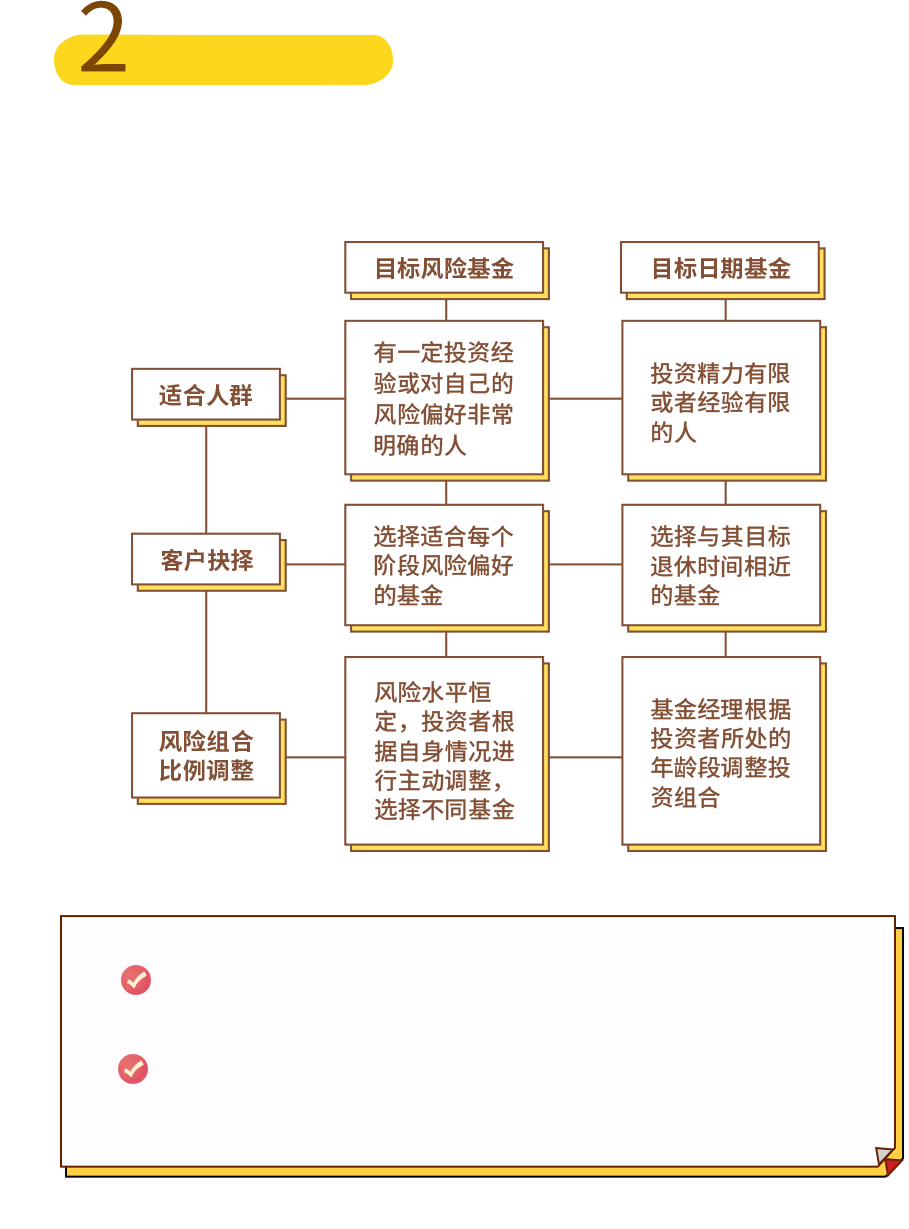

经过上文介绍,两类各有特点,大家肯定要问了,究竟哪个更好?该怎么买呢?我们可以简单的对比一下:

如果你投资精力或经验有限,可以考虑选择养老目标日期基金。

如果你有一定投资经验或熟悉自己的风险偏好,可以选择养老目标风险基金。

客服热线:021-38834788400-888-5566© 版权所有:中银基金管理有限公司

客服传真:021-68680676 客服邮箱:ClientService@bocim.com