随着全球老龄化加剧,养老不再是个别国家关心的话题。上篇提及,我国养老保障体系不够完善,那让我们看看其他国家的养老保障体系。

欧洲的策略

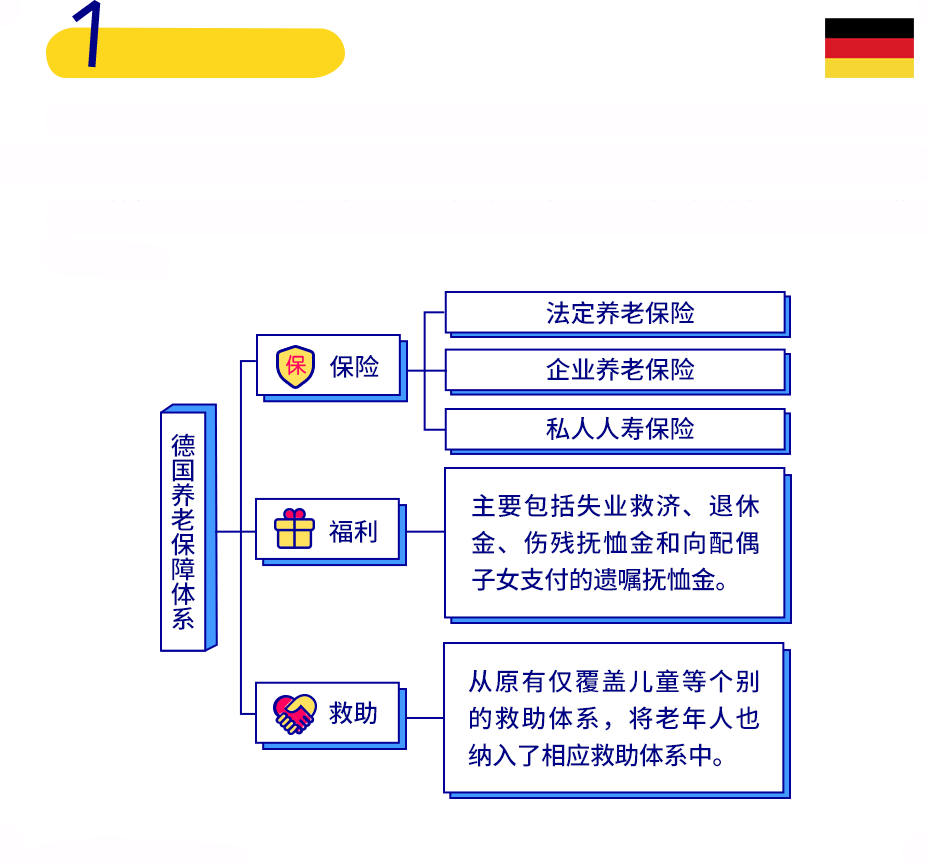

首先看一下一向以福利好国民幸福指数高著称的欧洲国家,以德国为例,德国是世界上最早建立社会保障体系的国家,有比较完善的社会福利制度,养老保障是其整个社会保障体系中一个最重要的组成部分,德国的养老保障主要依靠政府。

美国的模式

对比欧洲国家,美国的养老保障体系发展也已有200多年历史,在200多年历程中发展出了政府、企业和个人为“三大支柱”的养老保障体系。相对于德国的靠政府完善保障养老,美国养老除了政府以外还是主要靠个人、靠企业。

亚洲的方案

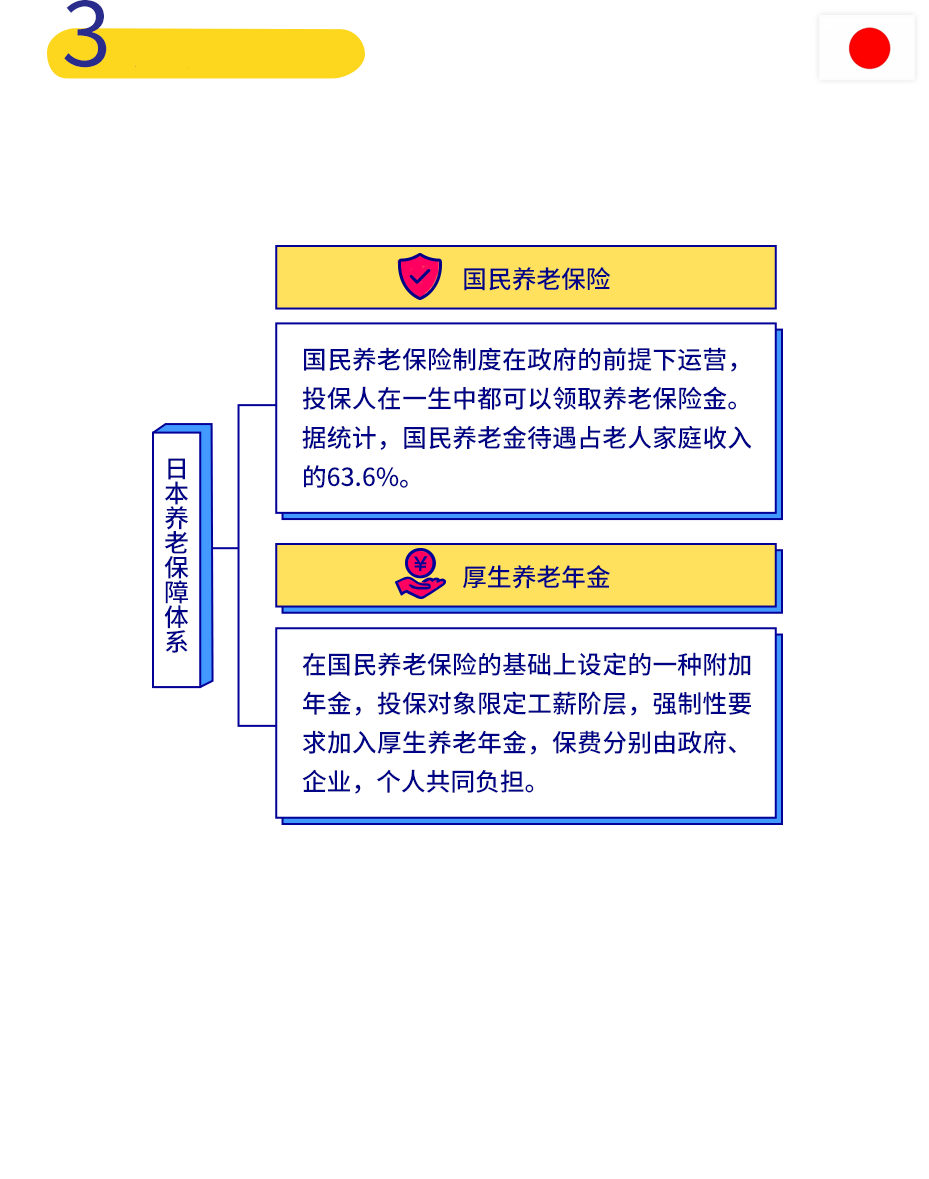

最后,我们把眼光回到亚洲,看看其他亚洲国家的养老保障体系,以亚洲老龄化较为严重的日本为例,日本养老保障体系有国民养老保险和厚生养老年金构成。

纵观各国的养老保障体系,除了个别国家完全依靠政府,其他都是以政府、企业以及个人来支持国民养老保障,可谓缺一不可。但即使完备的养老保障体系也不能保证是否能够正常有序运行,比如随着日本老龄化程度加剧,预计到2025年,日本每2个工作人员养一个老人,到2050年,每1.5个工作人员养一个老人。这种情况下,旧的养老保险制度已不能为更多的老年人提供必要的社会保障。

风险提示:投资有风险,基金管理人不保证基金一定盈利,也不保证最低收益,基金的过往业绩不预示未来表现。基金名称中含有“养老”并不代表收益保障或其他任何形式的收益承诺,本基金不保本,可能发生亏损。请投资者在进行投资决策前,仔细阅读基金合同,招募说明书等法律文件,了解基金的具体情况。

客服热线:021-38834788400-888-5566© 版权所有:中银基金管理有限公司

客服传真:021-68680676 客服邮箱:ClientService@bocim.com